Содержание

На 2021 год в России будут действовать обновленные условия применения патента на торговлю для ИП. Они связаны с поправками к Налоговому кодексу РФ в виде закона № 373-ФЗ, обеспечивающими дополнительные выгоды предпринимателям. Среди них увеличение площади торгового зала и возможность уменьшать патентные платежи на сумму уплаченных в бюджет взносов.

Условия и особенности применения

Патент – документ, подтверждающий право вести бизнес на указанной в нем территории (всего субъекта РФ, отдельного города или другого муниципального образования).

Он может применяться в 2021 году для розничной торговли, которая ведется:

- посредством разноса/развоза товаров (нестационарно);

- без торговых залов (подразумеваются продажи через торговые автоматы, киоски, палатки, а также на рынках и ярмарках);

- в торговых залах, площадь которых составляет не более 150 м² (до утверждения поправок – 50 м²).

Патентная система налогообложения (ПСН) подойдет в 2021 году только для индивидуальных предпринимателей, у которых облагаемая налогом деятельность соответствует следующим условиям:

- годовой доход – не более 60 млн руб.;

- среднее количество сотрудников – 15 человек.

Соблюдение указанных условий обязательно на протяжении всего срока работы на ПСН. Нарушение хотя бы одного из них обязывает ИП перейти на общую систему налогообложения.

При этом уплачивать налог с доходов от деятельности не нужно (как и сдавать декларацию по этим доходам), поскольку он представляет собой сумму, уплаченную за патент. Срок его действия может составлять от 1 до 12 месяцев в пределах календарного года. На меньший период оформление невозможно.

Виды деятельности

Розничная торговля по патенту подразумевает возможность продажи товаров для личного пользования, а не предпринимательской деятельности. Указанным видом деятельности в 2021 году не является реализация:

- газа;

- грузовых и специальных автомобилей, автобусов;

- прицепов и полуприцепов;

- подакцизных товаров;

- продуктов питания/напитков в точках общественного питания (кроме тех, что готовятся в торговых автоматах);

- лекарственных препаратов, обуви, изделий из меха, подлежащих обязательной маркировке.

Розничной не будет также считаться торговля, которая ведется:

- по договорам поставки, муниципальным и государственным контрактам;

- по образцам и каталогам при отсутствии стационарной торговой сети (в т. ч. по почте);

- по телефону, через интернет- и телемагазины.

В 2021 году власти субъектов РФ могут самостоятельно устанавливать направления, для которых допустима/недопустима работа по ПСН в конкретном регионе, а также дополнительные ограничения по бизнес-показателям (например, площади торгового зала).

Таким образом, работа на патентной системе может стать вариантом для ИП с небольшими магазинами, торгующих в розницу непродовольственными или продовольственными (за исключением крепкого алкоголя) товарами.

Как рассчитать стоимость

На сумму патента в 2021 году по-прежнему не влияет фактический доход предпринимателя. Для расчетов используется так называемый потенциальный доход, показатели которого устанавливают местные власти и фиксируют в региональных законах. Его сумма умножается на налоговую ставку – стандартно 6%. В некоторых регионах возможны налоговые каникулы для ИП, в течение которых ставка равна 0.

Возможные сроки оплаты:

- до 6 месяцев – в течение периода действия;

- 6-12 месяцев – двумя платежами: 1/3 – в течение 90 дней с даты перехода, 2/3 – до окончания срока действия.

Рассчитать цену патента на 2021 год можно также с помощью онлайн-калькулятора на сайте ФНС (https://patent.nalog.ru/info/), где учтены регион и вид деятельности ИП, срок действия.

Уменьшение платежей на сумму взносов

С 2021 года для ИП предоставлена возможность вычитать из стоимости патента суммы, уплаченные в качестве:

- взносов на обязательное пенсионное страхование за себя;

- страховых взносов за себя и наемных работников;

- пособий работникам по временной трудоспособности (первые 3 дня больничного), в связи с материнством.

При наличии наемных работников, занятых в деятельности в деятельности облагаемой ПСН, стоимость последнего можно сократить максимум на 50%, при их отсутствии – уменьшить до 0.

Пример: ИП без наемных сотрудников оформляет патент за 10000 руб. на период 1 февраля – 30 апреля 2021 г. 1 апреля он уплачивает 12000 руб. страховых взносов. Сумма превышает стоимость патента, поэтому оплачивать его не нужно. Причем разницу в 2000 руб. можно использовать для уменьшения последующих патентных платежей до конца 2021 года.

Планируется, что ФНС будет самостоятельно уведомлять предпринимателей о применении вычетов, но точный формат процедуры еще не определен.

Оформление патента

Оформить патент на розничную торговлю можно непосредственно при регистрации статуса ИП (одновременно с подачей других документов) или перейти на него в любой другой момент в 2021 году. В последнем случае это нужно сделать не позднее чем за 10 дней до желаемой даты начала работы на ПСН.

Переход осуществляется в заявительном порядке посредством подачи письменного или электронного заявления в ИФНС:

- по месту постоянной регистрации ИП;

- по месту планируемого осуществления деятельности (если оно не совпадает с регионом постоянной регистрации).

Для заявления на патент в 2021 году можно использовать одну из следующих форм:

- Нового образца (письмо ФНС № СД-4-3/2815 от 18.02.2020).

- Старого образца (приказ ФНС № ММВ-7-3/544 от 11.07.2017). Здесь не предусмотрена возможность указать период обладания патентом в днях, только число полных месяцев.

ФНС еще не успела утвердить новые формы, в которых будут учтены поправки к особенностям применения ПСН с 1 января 2021 года (например, в старом бланке указан лимит по площади в 50 м², а со следующего года норма площади увеличена до 150 м²). Они должны появиться в ближайшее время.

Срок рассмотрения заявления в налоговой – 5 рабочих дней, после чего предпринимателю придет разрешение на получение патентного свидетельства или отказ в его оформлении.

Порядок заполнения заявления

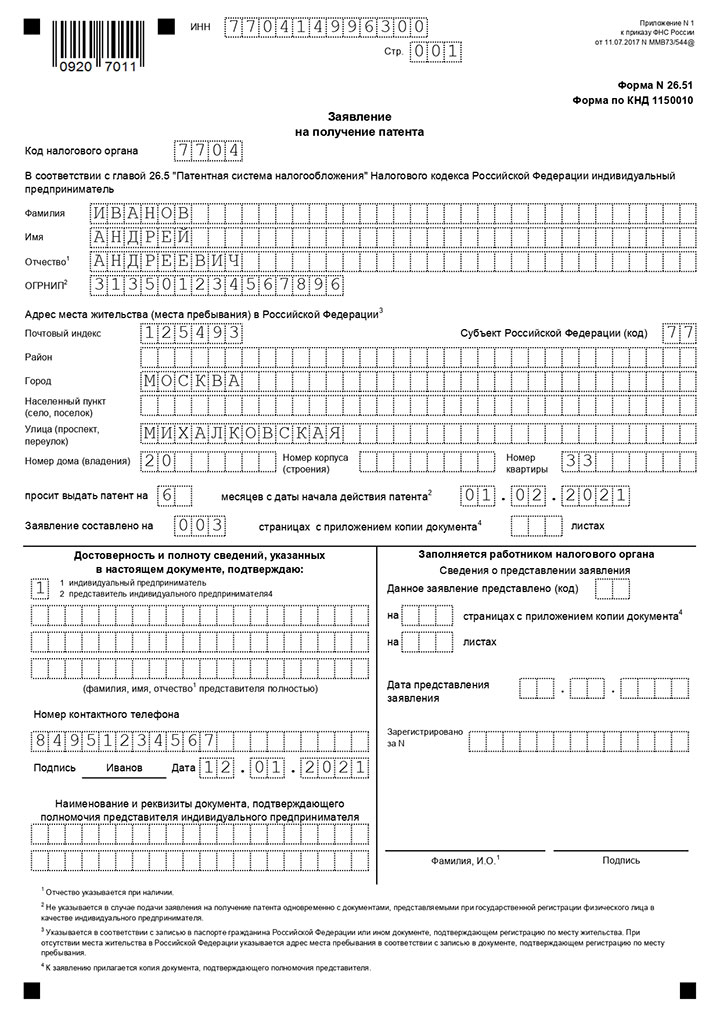

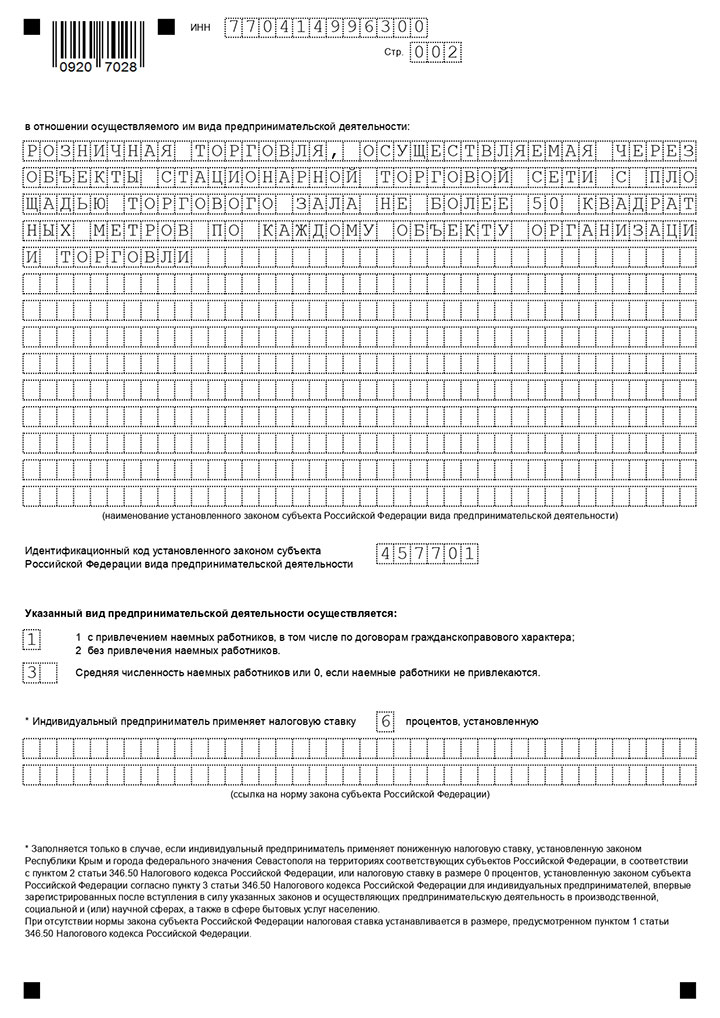

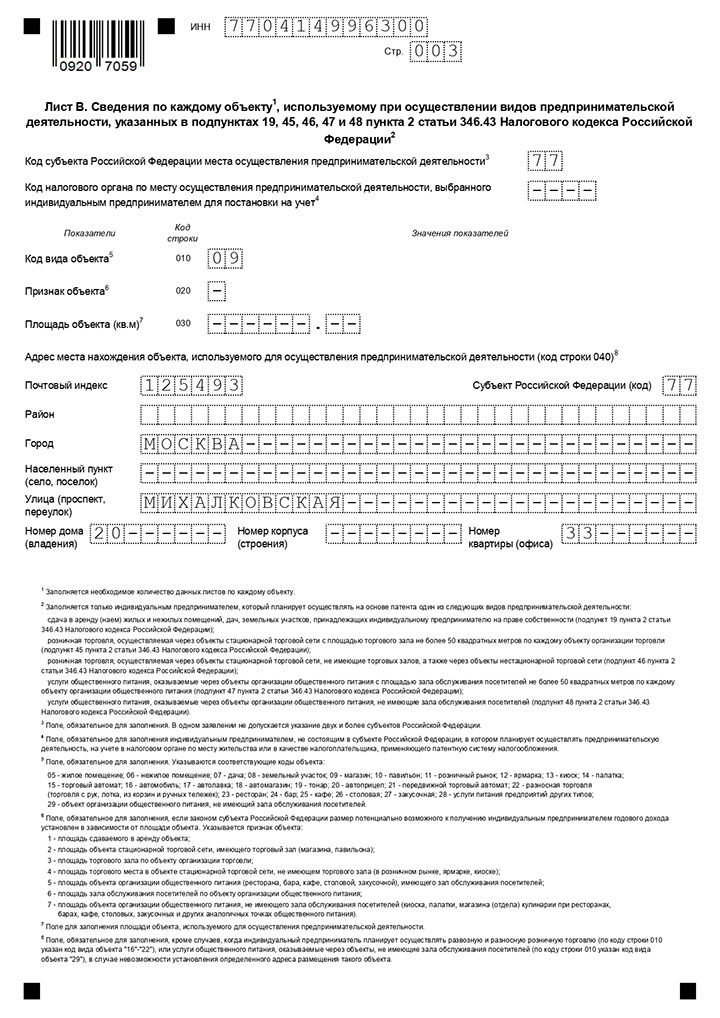

Бланк состоит из 5 разделов: три из них обязательны для заполнения всем ИП, оставшиеся 2 – только для определенных видов деятельности. Для торговли в розницу предназначен лист В. Вносить сведения можно на компьютере или от руки, используя синие или черные чернила:

- На листе 1: ИНН, код ФНС по месту ведения деятельности, ФИО, регистрационный номер ОГРНИП (для действующих ИП), адрес места жительства/пребывания, желаемый период обладания патентом с указанием даты начала действия.

- На листе 2: полное название своего вида деятельности по Классификатору и его 6-значный идентификационный код, наличие и количество работников. Налоговую ставку следует указывать, только если она отличается от стандартных 6%. В этом случае также указываются сведения об устанавливающем ее нормативном акте.

- На листе А: код субъекта РФ, адрес места ведения деятельности. Если последний точно определить невозможно или ИП не стоит на налоговом учете в регионе по месту работы обязательно заполняется поле с кодом налогового органа.

- На листе В: код субъекта РФ, полный адрес и код вида объекта, где ведется торговля, площадь. При наличии нескольких объектов лист В следует заполнять на каждый из них отдельно.

При заполнении заявления можно ориентироваться на представленный ниже образец:

Читайте также:

- Декларация 3 НДФЛ в 2021 году

- Как работает налоговая в новогодние праздники в 2021 году

- Налог на самозанятых граждан в РФ в 2021 году

Комментировать

(2 оценок, среднее: 4,50 из 5)

(2 оценок, среднее: 4,50 из 5)